生命保険問題に関する事件処理の流れ

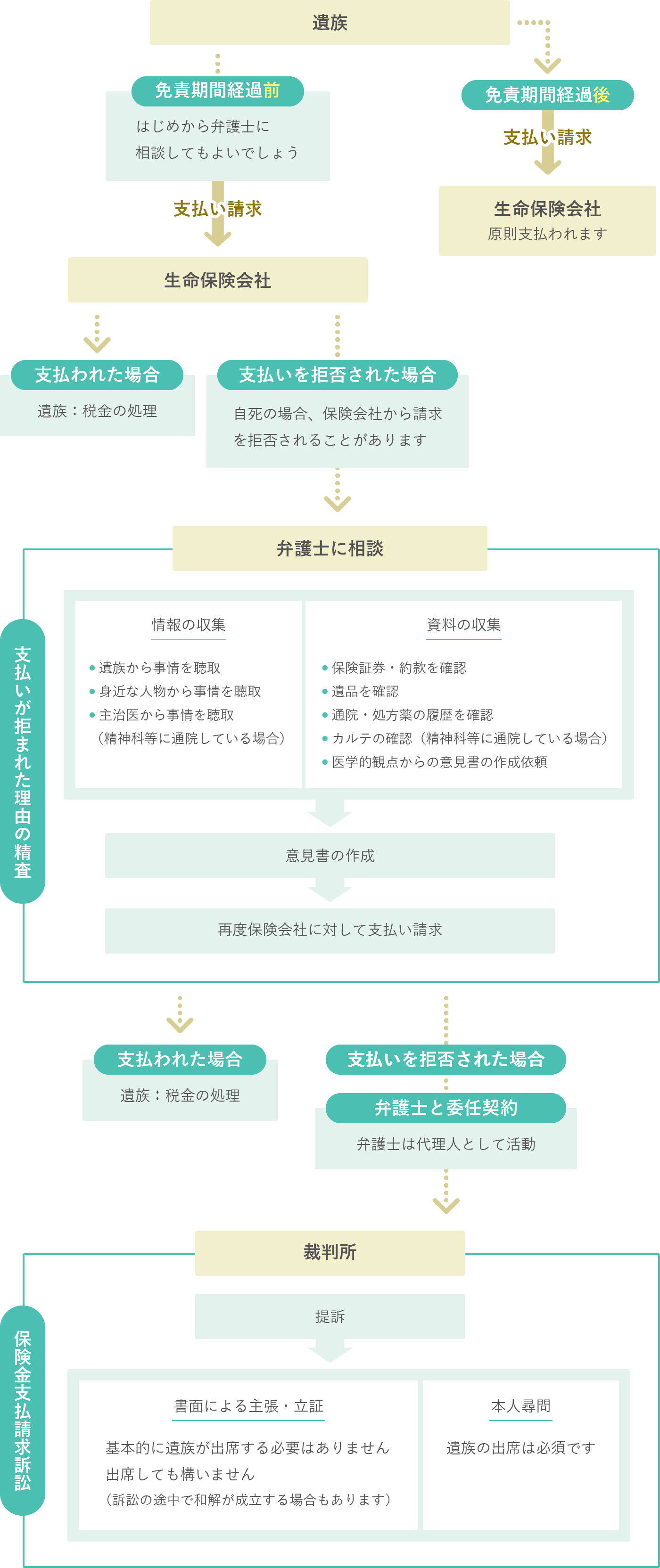

遺族が保険会社に対して生命保険金の支払い請求を行います

※ 自死の場合、はじめから弁護士に相談してもよいでしょう。

自死の場合、保険会社が請求を拒否してくることがあります

遺族が弁護士に相談します

- 支払いが拒まれた理由を精査します(免責期間経過後の自死、免責期間経過前の自死で違いがあります)

- 再度の支払請求に向けて、情報・資料の収集を行います。

情報の収集として・・・

- 遺族から事情を聴取します

- 身近な人から事情を聴取します(職場、近隣、親戚)

- 主治医から事情を聴取します(精神科等に通院している場合)

資料の収集として・・・

- 保険証券・約款を確認します

- 遺品を確認します

- 通院・処方薬の履歴を確認します

- カルテ(精神科等に通院している場合)を取り寄せ、確認します

- 意見書を作成します(主治医や心理的剖検を行っている精神科医に医学的観点からの意見書を作成していただきます。弁護士も法的観点からの意見書を作成します)

再度保険会社に対して請求を行います

支払われた場合、税金の処理を忘れずに

(支払い拒否された場合)裁判所で保険金支払請求訴訟を行います

- 弁護士と委任契約を結んで、弁護士は代理人として活動します。

- 提訴

- 書面による主張・立証(基本的に遺族が出席する必要はありません。出席しても構いません)

- 本人尋問(遺族の出席は必須です)

- 訴訟の途中で、和解が成立する場合もあります。

なお、自死と保険に関しては、上記以外のその他の問題もあります

1 生命保険制度の概要

まず簡単に生命保険制度についてお話しします。

保険契約とは、当事者の一方が一定の事由が生じたことを条件として財産上の給付を行うことを約束し、相手方がこれに対して当該一定の事由の発生の可能性に応じたものとして保険料を支払うことを約束する契約をいいます(保険法2条1号)。

生命保険契約は、保険契約のうち、保険者が人の生存または死亡に関し一定の保険給付を行うことを約束するものをいいます(保険法2条8号)。保険契約の当事者は、保険者、保険契約者、保険金受取人、被保険者です。

保険者とは、保険給付を行う義務を負う者です(保険法2条2号)。保険会社をイメージすればよいでしょう。なお、保険給付は、金銭の支払いに限るとされています(保険法1条1号かっこ書き)。

保険契約者は、保険料を支払う義務を負う者です(保険法2条3号)。自死された方が保険契約者であることが多いと思いますが、必ずしもそうとは限りません。

保険金受取人とは、保険事故が発生した場合または満期が到来した場合に、保険金請求権を有する者です。生命保険問題では、遺族が保険金請求者になっていることが多いでしょう。なお、保険金受取人は、原則として保険契約者が自由に指定することができます。

被保険者は、その者の生存または死亡に関し保険者が保険給付を行うこととなる者です(保険法2条4号ロ)。生命保険問題では、自死された方が被保険者にあたります。

保険事故とは、保険者の保険金支払い義務を具体化させる事故のことをいい、生命保険については、生存または死亡を指します。

2 生命保険制度における自死の取り扱い

保険法における自死の取り扱い

保険法では、自死は保険者の免責事由とされ、保険金が支払われないとされています(保険法51条1)。

その理由は、生命保険の不当利用の防止と生命保険の射幸的性格にあります。

生命保険の不当利用とは、保険金受取人に保険金を受け取らせることを目的として生命保険に加入し、契約後にすぐ自死することです。これは契約者間の公平に反することになるので、これを防止する必要があるとされています。

生命保険の射幸的性格とは、生命保険に関しては、保険金給付義務が発生するかどうかは偶然に左右されるということです。自死はかかる偶然性に反するというのです。

生命保険約款における自死の取り扱い

多くの保険会社では、約款で責任開始日または契約復活日から1年~3年の間に被保険者が自死したときは保険金を支払わないと定められ(免責期間)、その期間経過後は法律の規定にかかわらず自死でも保険金を払うとされていて、法律の規定が緩和されています。

あらかじめ自死を計画して保険契約を締結し、計画通りに実行するようなモラルリスク的な自死を排除しさえすれば、健全な保険団体を維持できるという理由からです。

免責期間が1年~3年とされているのは、1年~3年経過後の自死は保険金取得を主目的とした自死ではないと推定されるためです。

免責期間経過後の自死

では、免責期間経過後の自死に関しては、すべて免責されず、保険者(保険会社)は常に生命保険金を支払う義務が生ずるのでしょうか。

この点に関しては、平成16年に最高裁によって判断が示されました。最高裁は、前述した自殺免責の理由を肯定したうえで、1年内自殺免責特約は、責任開始の日から1年内の被保険者の自殺による死亡の場合に限って、自殺の動機、目的を考慮することなく、一律に保険者を免責することにより、当該生命保険契約が不当な目的に利用されることの防止を図るものとする反面、1年経過後の被保険者の自殺による死亡については、当該自殺に関し犯罪行為が介在し、当該自殺による死亡保険金の支払を認めることが公序良俗に違反するおそれがあるなどの特段の事情がある場合は格別、そのような事情が認められない場合には、当該自殺の動機、目的が保険金取得にあることが認められるときであっても、免責の対象とはしない約定と解するのが相当である、としました。

結論として、免責期間経過後の自死の場合は、例外的な場合を除き、死亡保険金を支払うべきとされたのです。

では、免責期間経過前の自死の場合はどうなるのでしょうか。

免責期間経過前の自死

「自殺」の意味

この問題を考える前に法令や約款にいう「自殺」の意味を考えなければなりません。自殺とは、被保険者が故意に自己の生命を断ち死亡の結果を生じさせるものを指します。しかし、故意に行われたといえるためには、被保険者の自由な意思決定に基づき意識的に行われたことが必要になりますので、「自殺」の何たるかを理解できない子どもによる死亡、意思無能力者や精神障害、心神喪失中の被保険者が自己の生命を断つ場合のように、自由な意思決定をすることができない状態で死亡した場合は、ここにいう「自殺」には該当しません。すなわち、これらの場合には、保険金が支払われることになります。

誰が「自殺」であることを証明するのか

生命保険問題では「自殺」免責を保険会社が主張する場合に、「自殺」による死亡であることを保険会社が証明すべきなのか、「自殺」による死亡でないことを保険金受取人側が証明すべきなのかが問題となります。

この問題について、基本的には、保険金受取人が被保険者死亡の事実を証明し、保険会社が「自殺」であることの証明を行うことになります。

「自殺」であるか否かは、遺書など「自殺」を強く推認させる証拠や明確な動機の有無、「自殺」の手段、死亡場所といった死亡時の状況から、立証されることになります。

一般的な生命保険問題では、「自殺」に関して証明が難しいということはあまりないと思われます(ただし、後述する傷害疾病定額保険契約の問題はあります)。

精神疾患により「自殺」が行われた場合はどうなるのか

保険会社が「自殺」を証明した場合、受取人は、被保険者が精神障害などの状態であったことを証明し、「自殺」免責を否定しなければなりません。

精神障害に罹患していれば、自由な意思決定により死亡したといえなくなるので、保険法や約款で規定する「自殺」には該当しなくなるからです(なお、ここで誰が何を証明しなければならないかについて少数説もあるのですが、割愛します)。

では、自由な意思決定による死亡か否かはどのように判断されるのでしょうか。

その判断にあたっては、精神障害の程度や影響を個別に判断しなければならず、精神医学的な判断が不可欠となります。しかし、免責事由に該当するか否かの判断は法的な判断であり、自死にかかわるさまざまな事情を総合的に考慮した結果、免責とする結論が適切か否かによって決定されるべきとされています。

具体的には①精神障害罹患前における行為者の性格・人格②自殺企図行為に至るまでの行為者の言動および精神状態③自投企図行為の態様④他の動機の可能性―などが考慮の対象となる事情と考えられています。

免責期間経過前の自死に関する裁判例は多々ありますが、受取人(遺族側)が勝訴した裁判例は多くありません。大分地裁平成17年9月8日判決、甲府地裁平成27年7月14日判決、東京地裁令和2年7月20日判決くらいで、他はほとんど受取人(遺族側)が敗訴しています。

これは、免責期間経過前の自死に関して生命保険金が支払われにくいというよりは、支払われる可能性のあるケース(訴訟まで行ったら保険会社が敗訴する可能性のあるケース)では、訴訟での敗訴を回避するため保険会社が任意交渉の段階で生命保険金を支払ってしまうためだと思われます。

ちなみに「自殺」そのものが否定された事案も存在します。例えば、仙台地裁平成21年11月20日判決では、被保険者がいったん縊頚行為による自殺を試みたものの、これを中断した後に縊頚行為の影響で嘔吐(おうと)し吐物を吐き出せず窒息死したと認められる事案で「自殺」が否定され、また、松山地裁今治支部平成21年4月14日判決では、たき火が全身に引火してやけどし死亡した事案において、保険会社が「自殺」免責(後述する復活後の免責)を主張しましたが、裁判所は「自殺」が行われたと認めるに足りる証拠がなく、被保険者が非意図的な着火によりやけどを負い死亡したとし「自殺」が否定されました。

その他の問題

復活の問題

保険契約については、約款で保険者の責任開始の日または契約復活日から1年~3年の間に被保険者が自死したときは保険金を支払わないと定められていることは先述しました。「復活」というのはどのようなことをいうのでしょうか。

生命保険は、支払期限猶予期間内に保険料が支払われない場合や保険料の自動振替貸付ができなかった場合は失効してしまいます。しかし、保険契約が失効してしまった後でも、一定の要件を満たせば、保険契約が失効しなかったのと同様の効果を発生させることができます。これが「復活」と呼ばれるもので、保険約款で認められています(復活がない保険契約もあるようですので要注意)。多くの保険約款では、「自殺」免責の適用について、約款で契約日または契約復活日から1年~3年の間に被保険者が自死したときは保険金を支払わない、などとして、復活の場合も新たに保険契約を締結したのと同じ取り扱いがされています。「自殺」をして死亡保険金を取得することを目的とした復活を防止するためといわれています。

この規定について、裁判で争いになったことがあります。

保険金を請求する側は、当該規定について、権利の濫用として争ったようですが、東京高裁平成24年7月11日判決は保険金の請求を認めませんでした。理由として次のように述べています。

「本件免責条項が、復活時にも一定の期間を自殺免責期間として再開することとしているのは、当初の自殺免責期間と同様に、一定の期間内の被保険者の自殺による死亡の場合に限って、動機・目的にかかわりなく、一律に保険者を免責することによって生命保険契約が上記のような不当な目的に利用されることを防止する考えによるものと解されるから、個別の保険契約者の動機・目的により、その適用が左右されることは相当でない」。

もっとも、失効期間中の保険料を払い込んだ上で保険契約が「復活」するという仕組みであるということから、保険契約者の側からすると釈然としないことでしょう。

現に、復活では自殺免責期間は再開せず、保険金が支払われるとする学説も存在します。この学説は、失効によって消滅するのは保険者の保険金支払責任のみであって保険契約関係は消滅せず、復活はいったん消滅した保険者の責任を再開させるのみであると考えるのです(保険関係存続説)。

傷害疾病定額保険契約と自死の問題

保険法2条9号では、傷害疾病定額保険契約について「保険契約のうち、保険者が人の傷害疾病に基づき一定の保険給付を行うことを約するもの」と定めました。しかし「傷害」については定義されていません。

従来販売されてきた傷害定額保険(生命保険会社などにおける傷害特約・災害割増特約など)の約款では、災害保険金の支払事由を「不慮の事故(別表1)による障害を直接の原因として、その事故の日からその日を含めて180日以内に死亡したとき」と定め、別表1において「対象となる不慮の事故とは、急激かつ偶然的な外来の事故(略)で、かつ、昭和53年12月15日行政管理庁告示第73号に定められた分類項目中下記のものとし、分類項目の内容については『厚生省大臣官房統計情報部編、疾病、傷害および死因統計分類提要、昭和54年版』によるものとします」と定めるのが一般的でした。

不慮の事故によるかどうかについては、①急激性②偶然性③外来性によって判断されます。約款では、①~③に加えて分類提要によって保険事故を限定していますが、これは解釈基準を明確にするためです。自死との関係では②偶然性が問題になります。

例えば、車ごと海に転落した事案について、自死か否かが争われることがあります。裁判例では、死をほのめかす言動などから「故意に海に転落したと考えるほうが、自然かつ合理的」として偶然性が否定され保険金請求者側が敗訴したものがあります。

偶然性を主張・立証する責任が、保険金請求者側にあるのか保険者側(保険会社側)にあるのかについて、争いがあります。

最高裁の判例では、保険金請求者側に偶然性(自死でないこと)について主張立証責任があるとされましたが、保険者側(保険会社側)に保険者の免責事由(被保険者の「故意」)の主張立証責任があるという学説も存在します。